Определение пассива в бухгалтерском балансе

Содержание:

- Содержание разделов бухгалтерского баланса

- Структура бухгалтерского баланса предприятия

- Схема активного счета

- Взаимодействие в балансе

- Учет пассивов предприятия

- Механизм сохранения баланса активов и пассивов

- Активы и пассивы в отчетности

- Бухгалтерский баланс

- Пассивные бухсчета

- Что такое актив и пассив баланса?

- Что делать с активами и пассивами?

- Что значит бухгалтерский баланс простыми словами

- Как заполнять бух баланс по форме 1

- Что такое пассивы и их классификация

- Активы организации: первый раздел баланса

- Документ-сканер с распознаванием текста для нескольких языков

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Текущие пассивы в балансе — это строка 1500 баланса

- Активы и пассивы на предприятии и в семейном бюджете

- Структура активно-пассивных счетов

- Состояние компании по данным бухгалтерского баланса

- Взаимосвязь активов и пассивов

- Заключение

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Об отражении в балансе переоценки подробнее читайте в материале «Переоценка внеоборотных активов в балансе — это…».

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

|

Дебет |

Кредит |

|

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода |

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Взаимодействие в балансе

Активы и пассивы компании тесно взаимодействуют друг с другом. Любое изменение в одной части баланса сразу влечет за собой соответствующее изменение в другой. Причем при увеличении пассивов на ту же сумму повышается размер активов. Аналогично и при понижении стоимости. Именно поэтому равновесие частей баланса не нарушается.

Следует запомнить, что изменения стоимости активов всегда происходит от изменения размера пассивов, ведь именно они являются источниками активов. Увеличить или уменьшить активы можно исключительно за счет пассивов. Обе части таблицы равны между собой, ведь именно поэтому она называется балансом. При правильном ведении бизнеса эти две части остаются уравновешенными.

Рассмотрим, как на практике меняется динамика активов и пассивов. Например: фирма берет кредит в сумме 1 миллион рублей. Бухгалтерские записи должны быть произведены дважды:

- сумма в 1 миллион рублей отражается на текущем счете в активе баланса;

- та же сумма учитывается в пассивной части баланса в разделе обязательств (ведь кредит придется возвращать).

Именно двойная запись бухгалтерских операций обеспечивает достоверное отражение проведенных операций. Подобным образом соблюдается равновесие между частями таблицы-баланса. Грамотное управление активами и пассивами – это искусство великих финансистов и обычных бухгалтеров.

Выверенная международными финансовыми организациями формула точно отражает взаимодействие этих двух понятий:

Активы = Пассивы = Капитал + Обязательства.

Определившись с понятиями «активы и пассивы» и «обязательства», разберемся с привычным, но не всегда понятным значением слова «капитал». Общепринятыми правилами установлено, что капиталом является часть активов компании, оставшаяся после вычета всех принятых обязательств.

Учет пассивов предприятия

Пассивы отражают источники формирования имущественных ресурсов предприятия. В горизонтальной записи – это правая сторона баланса, в вертикальной — нижняя.

В пассиве отражаются сведения о собственном (уставном и акционерном) и заемном капитале предприятия (последний формируется за счет займов и кредитов и отражает весь объем обязательств коммерческой организации).

Суммирование заемного и собственного капитала позволяет получить оценку совокупного капитала хозяйствующего субъекта.

Общепризнанным считается деление пассивов на (1) текущие обязательства, (2) долгосрочные обязательства и (3) долгосрочные долги.

К первой группе относят обязательства, подлежащие оплате в следующем году, ко второй – задолженности по налогам, арендным платежам, трудовым коллективом, к третьей – долгосрочные облигации и ссуды.

Сутью любого обязательства является образовавшаяся в процессе предпринимательской деятельности задолженность, погашение которой сопряжено с оттоком активов.

Отток активов может быть прямым (уплата денег в процессе исполнения хозяйственных соглашений) или косвенным (отказ кредитора от своих требований, замещение одних обязательств другими, преобразование отдельных обязательств в капитал).

Причинами образования задолженности могут быть правовые или договорные нормы, а также практикуемые в деловых отношениях обычаи.

Все обязательства подразделяются могут быть классифицированы на (1) реальные, (2) скрытые и (3) мнимые.

Механизм сохранения баланса активов и пассивов

Проиллюстрируем факт взаимосвязи активов и пассивов, а также механизм сохранения равенства баланса на нескольких примерах:

Как видно из схемы:

- При увеличении суммы УК (пассив) увеличивается сумма ОС (актив).

- Увеличиваем количество товаров (актив) — увеличиваем кредиторскую задолженность (пассив). Здесь же: уменьшаем денежные средства при оплате данного товара (актив) — уменьшаем кредиторскую задолженность перед поставщиком (пассив).

- Увеличиваем количество готовой продукции (актив) — увеличиваем задолженность перед производящими ее сотрудниками в виде зарплаты (пассив). Здесь же: уменьшаем количество денежных средств при выплате зарплаты (актив) — уменьшаем кредиторскую задолженность перед сотрудниками (пассив).

Активы и пассивы в отчетности

Ключевая форма бухотчетности — это бухбаланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Отметим, что для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухбаланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса. Отразим структуру показателей бухгалтерского баланса (актив и пассив баланса) таблица:

| Активная часть | Пассивная часть |

| Внеоборотные

Оборотные |

Капитал и резервы

Долгосрочные обязательства Краткосрочные обязательства компании |

Данная группировка показателей определена для форм отчетности по Приказу Минфина № 66н, который регламентирует бланки для коммерческих фирм и некоммерческих организаций. Теперь рассмотрим показатели бухбаланса более подробно:

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

- капиталы экономического субъекта (уставный, резервный, добавочный);

- обязательства, приятые компанией к исполнению;

- заем, кредит и полученные ссуды;

- некоторые виды расходов, например амортизационные отчисления;

- резервные фонды по сомнительным долгам.

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.

Что такое актив и пассив баланса?

Определение 1

Активы экономического субъекта – это хозяйственные средства, которые принадлежат хозяйствующей единице, получившей соответствующие права владения такими средствами в результате свершения некоторых факторов хозяйственной жизни.

Стоит отметить, что активы способны приносить определенные экономические блага хозяйствующей единице в будущих отчетных периодах.

Активы должны быть профинансированы какими-либо источниками формирования (финансирования). В качестве таких источников и выступают пассивы хозяйствующей единицы, которые являются понятием обратным понятию «активы».

Определение 2

Пассивы – это совокупность всех источников финансирования (как собственных, так и заемных) активов хозяйствующей единицы.

Таким образом, пассивы существуют в роли источников, формирующих активы экономического субъекта. Условно пассивы можно разделить на три большие группы:

- собственные источники финансирования – III раздел бухгалтерского баланса хозяйствующей единицы «Капитал и резервы», в состав которого входит как капитала экономического субъекта, так и накопленная нераспределенная прибыль;

- долгосрочные заемные средств, срок возврата которых превышает двенадцати календарных месяцев;

- краткосрочные заемные средств, срок возврата которых не превышает двенадцати календарных месяцев.

В целом пассивы экономического субъекта можно назвать совокупностью обязательств хозяйствующей единицы. Так, собственный капитал субъекта представляет собой некоторую величину задолженности перед учредителями юридического лица, равную величине их вкладов в организацию, в то время как долгосрочные и краткосрочные обязательства представляют собой величины задолженности перед внешними (сторонними кредиторами), например, банковскими организациями, предоставившими займы и кредиты, поставщиками, поставившими своими товары на условиях отсрочки платежа, предоставления беспроцентного коммерческого кредита и т.д.

Что делать с активами и пассивами?

Составляя бухгалтерский отчет организации, или семейный бюджет, учитывайте, что приносит доход, а что нет, а иногда даже требует финансовых вливаний. Это позволит грамотно рассчитать: как потратить прибыль на обеспечение нужд, инвестирование и не выйти в убыток. Определенные данные вносятся в специальные учетные документы: левая часть отвечает за актив, правая — за пассив.

Финансовый баланс подтверждается формулой: использование пассивов направлено на увеличение активов.

Стратегическое планирование позволит не только вносить средства в пассив, но еще и вкладывать их в разные по доходности проекты. Например, венчурные инвестиции, которые с одной стороны рискованные, но с другой, достаточно эффективные

А почему я рекомендую обращать на них внимание — читайте на моем блоге

Я уже уточняла, что активы и пассивы есть в каждой организации, том числе и ЦБ, но если вы не знаете, что с ними делать лично у себя, рекомендую внимательно и честно ответить на такие вопросы:

- Четкое формирование размера пассивов — необходимая сумма на покрытие потребностей.

- Возможно, что-то лишнее и от него можно отказаться?

- Расчет и прогнозирование активов.

- Разница между категориями.

Необходимо получать больше, чем тратить, и в случае, если категория пассивов превышает активы — это предвестник финансового краха.

Что значит бухгалтерский баланс простыми словами

Итак, истоком является двойная запись, отражающая каждый факт хозяйственной жизни на счетах бухучета, которые могут быть активными, пассивными или активно-пассивными. То есть изначально активы и пассивы формируются на бухгалтерских счетах. Сводный результат отражения всех фактов хозяйственной жизни — бухгалтерский баланс, который состоит из актива и пассива.

Что значит бухгалтерский баланс, если описывать его простыми словами?

Баланс — это равновесие, когда на обеих чашах весов находится одинаковый вес. Бухбаланс состоит из активов и пассивов, которые являются чашами этих весов. И для сохранения равновесия необходимо, чтобы чаши были уравновешены, то есть баланс в бухучете — это равенство активов и пассивов.

Можно сказать, что пассивы и активы в бухгалтерском учете — это проверка на корректность отражения операций по счетам. Их неравенство указывает на ошибку в учете.

Опишем подробнее, что значит актив и пассив, и приведем примеры, что к ним относится.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

Что такое пассивы и их классификация

К пассивам можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивной части бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например, на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы могут быть собственными или заемными.

Активы организации: первый раздел баланса

Имущество фирмы составляют объекты, находящиеся во владении предприятия. Они используются в деятельности компании, от которой планируется получение прибыли.

Активы неоднородны по составу. Первый раздел полностью отведен под учет внеоборотных активов, т. е. средств, не оборачивающихся в компании, но участвующих в процессе производства продукции. Любой продукт изготавливается на станках и производственных линиях, находящихся в производственных зданиях. Это основные средства.

Кроме объектов, сооружений и оборудования, в процессе изготовления продукции принимают непосредственное участие программные продукты, торговые марки и даже деловая репутация производителя. Подобные неосязаемые объекты также относятся к имуществу и определяются как нематериальные активы.

Документ-сканер с распознаванием текста для нескольких языков

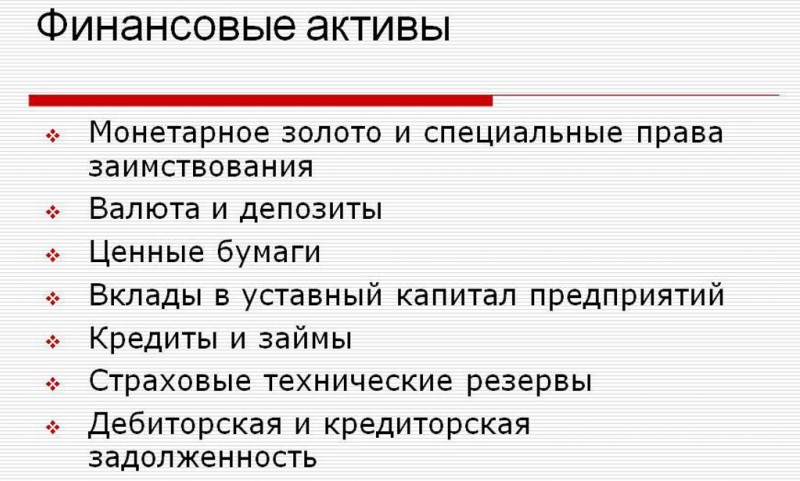

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Текущие пассивы в балансе — это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе — это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

Активы и пассивы на предприятии и в семейном бюджете

В практике экономистов и инвесторов сегодня популярны две трактовки понятий активов и пассивов. Первая связана с традиционными экономическими определениями из области бухгалтерского учета. Вторая появилась с развитием в стране темы управления личными финансами. И здесь только ленивый не упоминает Роберта Кийосаки, известного автора книг по инвестициям, практикующего инвестора и просто очень богатого человека.

Традиционная бухгалтерская трактовка

Для предприятий, индивидуальных предпринимателей и организаций активы – это имущество, которым они владеют и используют для извлечения прибыли.

Они обладают следующими признаками:

- имеют первоначальную стоимость в рублях, по которой учитываются на балансе предприятия;

- способны приносить прибыль отдельно или в сочетании с другими активами;

- могут быть материальными (основные фонды, деньги) и нематериальными (интеллектуальная собственность).

Пассивы – источники финансовых ресурсов для формирования активов, потому что не могут последние взяться из ниоткуда.

Те и другие расписаны в специальной таблице под названием бухгалтерский баланс. В правой части сведения о том, чем владеет фирма и с помощью чего она собирается получать прибыль. Это активы. В левой части – за счет чего формируются эти средства, т. е. пассивы. Обе части уравновешивают друг друга на конец отчетного периода.

Увеличение одной стороны баланса приводит к увеличению другой и наоборот. Только так возможно достичь равенства двух сторон. Разберем на примере для чайников, как это происходит.

Для понимания процесса введу еще два определения.

Дебиторская задолженность – это задолженность перед нашим предприятием. Например, долг покупателей. Кредиторская – задолженность нашего предприятия перед поставщиками, работниками, бюджетом и т. д. Простыми словами, дебиторка – нам должны, кредиторка – мы должны.

Современная инвестиционная трактовка

Активы – это все, чем владеет конкретный человек и что способно приносить ему доход. Они увеличивают свою стоимость со временем. Например, вложения в высоколиквидные акции, недвижимость для сдачи в аренду и др.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем. Например, квартира или дом для собственного проживания, автомобиль для личного пользования и др.

С точки зрения бухучета такие определения неверны. С точки зрения инвестиций – они логичны. Я нашла определения, с которыми полностью согласна. Их придерживается наш финансовый консультант, который написал много книг на тему личных финансов и инвестиций, регулярно проводит вебинары и имеет свою школу, – Владимир Савенок. Дам их с примерами в следующей части статьи.

В отличие от классической трактовки основное правило, которое должен соблюдать грамотный инвестор – активы должны превосходить пассивы. И чем больше эта разница, тем больше вы стоите, тем более финансово независимым являетесь.

Структура активно-пассивных счетов

Записи на активно-пассивных счетах начинают с указания начальных остатков (сальдо) хозяйственных средств по дебету и источников хозяйственных средств по кредиту.

Затем в течение определенного отчетного периода на счетах отражают суммы операций, вызывающие изменения начальных остатков (сальдо).

Записи по дебету могут иметь разное значение: увеличение средств, уменьшение источника. Разное значение имеет и запись по кредиту счета: увеличение источника, уменьшение средств.

Таким образом:

-

обороты по дебету уменьшают существующую сумму задолженности и увеличивают сумму материальных активов;

-

обороты по кредиту уменьшают сумму оставшихся материальных активов и увеличивают существующую сумму задолженности.

Дебетовое сальдо (остаток) по активно-пассивному счету отражает сумму авансовых платежей различных контрагентов, либо остатки активов.

Кредитовое сальдо обозначает остатки источников формирования всех (оборотных, денежных, внеоборотных) средств.

Для объективного контроля расчетов по активно-пассивным счетам необходимо применять аналитический учет, данные которого сформируют общую картину по регистру на конец отчетного (итогового или промежуточного) периода.

Если по активно-пассивному счету нет начального сальдо, то конечное сальдо определяется сравнением месячных оборотов и отражается на той стороне счета, где оборот больше.

Состояние компании по данным бухгалтерского баланса

Из таблицы баланса можно узнать сведения о собственности компании, ее доходности, источники финансирования, прибыльность, растущую (или снижающуюся) доходность.

Так как привлекательность и рентабельность бизнеса напрямую зависит от его окупаемости, то бухгалтерский баланс по сути представляет собой таблицу соотношения активов и пассивов.

Однако возможно не только уравнение обеих колонок. В том случае, когда доход компании превышает ее расходы (активы больше пассивов), бухгалтерия ведет отдельной строкой “прибыль” на превышающую сумму. Так как эта сумма передается собственнику, то ее записывают также в колонку “пассивов”.

Если же доход компании не позволяет погасить все ее обязательства перед источниками финансирования, то владелец бизнеса должен возместить разницу и “убыток” также вносят в “пассивы”.

Согласно бухгалтерскому балансу возможны 3 состояния компании:

- уравновешенное (нейтральное);

- убыточное;

- прибыльное.

Все дальнейшие действия по развитию бизнеса должны исходить из этих данных и быть направлены на достижение третьего состояния.

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива. И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой. И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны. Это равенство обусловлено взаимосвязью понятий.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов). Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности. Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств. Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.

Заключение

Ключевые слова – это волшебный инструмент, который при правильном использовании вознесет сайт до первых позиций в поисковой выдаче бесплатно.

Когда я пишу статьи для блога или выгружаю ролик на YouTube, никогда не игнорирую семантическое ядро. Получаю хорошие результаты. Просмотры увеличиваются на 10 – 15 %. Так что пользуемся ключами с удовольствием.

Хотите прокачать навыки SEO и копирайтинга? Интригу раскрывать не буду, но впереди еще много интересного. Подписывайтесь.

До скорой встречи!